Der sogenannte Schufa-Score spielt in vielen Lebensbereichen eine zentrale Rolle. Banken, Vermieter oder Mobilfunkanbieter nutzen ihn, um die Kreditwürdigkeit einer Person einzuschätzen. Für Betroffene kann ein niedriger Score erhebliche Folgen haben, so etwa die Ablehnung eines Kredits oder Vertrags. Die Berechnung dieser Scores ist für Verbraucher weitgehend intransparent, sagen Kritiker. Das Verwaltungsgericht Wiesbaden stand nunmehr vor der Frage, wie weit der Auskunftsanspruch nach der Datenschutz-Grundverordnung (DSGVO) reicht und welche Auskünfte die Schufa über die Berechnung des Scorewertes erteilen muss.

Ausgangspunkt: Unzureichende Auskunft

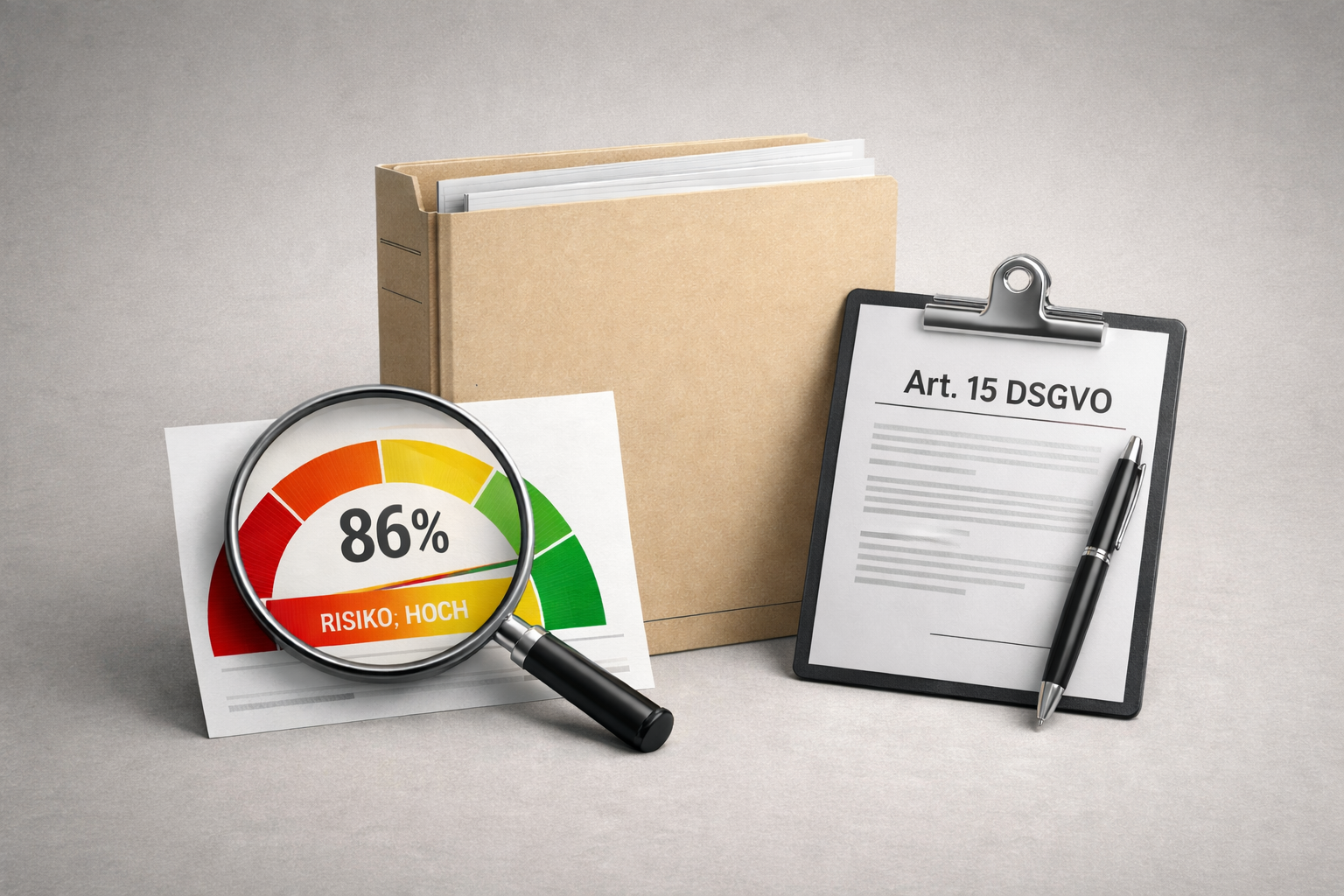

Hintergrund des Verfahrens war ein Kreditantrag einer Verbraucherin im Jahr 2018. Die Bank lehnte den Antrag ab, nachdem sie von der Schufa einen Bonitätsscore von etwa 86 % erhalten hatte, der ein „deutlich erhöhtes bis hohes Risiko“ signalisierte. Die Klägerin verlangte daraufhin von der Schufa nähere Informationen über die Berechnung dieses Scorewertes sowie über die zugrunde liegende Risikobewertung. Zwar erhielt sie mehrere Schreiben der Auskunftei, befand die Auskünfte jedoch für unzureichend, da sie das Zustandekommen des Scores weiterhin nicht nachvollziehen konnte.

Daraufhin wandte die Klägerin sich an den Hessischen Beauftragten für Datenschutz und Informationsfreiheit (HBDI) und beantragte ein aufsichtsrechtliches Einschreiten gegen die Schufa. Die Datenschutzaufsicht lehnte dies zunächst ab und vertrat die Auffassung, die Auskunftei habe ihre gesetzlichen Informationspflichten erfüllt. Daraufhin erhob die Klägerin Klage.

VG Wiesbaden zum Auskunftsanspruch nach Art. 15 DSGVO

Der Auskunftsanspruch nach Art. 15 DSGVO umfasst das Recht betroffener Personen, vom Verantwortlichen umfassende Informationen über die Verarbeitung ihrer personenbezogenen Daten zu erhalten.

Mit seinem Urteil vom 19. November 2025 entschied das Gericht nun, dass die hessische Datenschutzaufsichtsbehörde zur Erfüllung dieses Anspruchs und unter Beachtung der gerichtlichen Rechtsauffassung zum Umfang des Auskunftsanspruchs gegen die Schufa einschreiten muss. Das Gericht stellte insoweit fest, dass die von der Schufa erteilte Auskunft gegenüber der Klägerin unzureichend war. Die Schufa muss nunmehr Auskunft über den Scorewert erteilen.

Das Recht „aussagekräftige Informationen über die involvierte Logik“ im Sinne von Art. 15 Abs. 1 lit. h DSGVO zu erhalten erfordere nämlich, dass anhand der maßgeblichen Informationen in präziser, transparenter und leicht zugänglicher Form die Verfahren und Grundsätze zu erläutern werden, die bei der automatisierten Verarbeitung der personenbezogenen Daten zur Gewinnung eines bestimmten Ergebnisses – beispielsweise – eines Bonitätsprofils konkret angewandt wurden. Erforderlich sei eine auf den konkreten Fall bezogene Begründung.

Keine allgemeine Beschreibung

Die Schufa berechnet auf Grundlage verschiedener, erhobener Daten einen Wert, der die Wahrscheinlichkeit des individuellen Zahlungsausfalls abbilden soll. Diese Wahrscheinlichkeit dient Unternehmen nicht selten als wesentliche Entscheidungsgrundlage für den Abschluss eines Vertrages. Damit ist das Bedürfnis nach Auskunft über das Zustandekommen diese Wahrscheinlichkeitswertgerade von besonderer Bedeutung.

Das Verwaltungsgericht macht mit diesem Urteil deutlich, dass eine bloße allgemeine Beschreibung der Faktoren im Hinblick auf den Umfang des Auskunftsanspruchs und die Tragweite des Scores gerade nicht genügt. Vielmehr muss die Auskunft so gestaltet sein, dass Betroffene nachvollziehen kann, wie der Score im Einzelfall zustande kommt und welche individuellen Faktoren eine Rolle hierbei gespielt haben.

Rechtsprechung des EuGH

Die Entscheidung steht im Kontext der jüngeren Rechtsprechung des Europäischen Gerichtshofs (EuGH) zum Schufa-Scoring. Der EuGH hatte bereits betont, dass automatisierte Bewertungen erhebliche Auswirkungen auf Betroffene haben können und daher transparent sein müssen.

Auch dem EuGH zur Folge, kann, wenn eine Auskunftei dieser Transparenzpflicht nicht hinreichend nachkommt, die zuständige Datenschutzaufsichtsbehörde verpflichtet sein, mit aufsichtsrechtlichen Maßnahmen einzugreifen.

Fazit

Das Urteil des Verwaltungsgerichts Wiesbaden stärkt die Rechte von Betroffenen im Zusammenhang mit Bonitätsscoring deutlich. Unternehmen wie die Schufa können sich nicht darauf beschränken, nur allgemeine Hinweise zur Scorebildung zu geben. Der Auskunftsanspruch nach Art. 15 DSGVO verlangt vielmehr eine verständliche und nachvollziehbare Erklärung, wie ein Scorewert im Einzelfall zustande kommt. Für Verbraucher bedeutet dies mehr Transparenz über Entscheidungen, die ihre wirtschaftlichen Möglichkeiten erheblich beeinflussen können. Für datenverarbeitende Unternehmen zeigt die Entscheidung zugleich, dass Auskunftsersuchen sorgfältig und umfassend beantwortet werden müssen.

Bereit, die Verantwortung an einen externen Datenschutzbeauftragten zu übergeben?

Kontaktieren Sie uns noch heute, um zu erfahren, wie wir Ihr Unternehmen in Fragen des Datenschutzes und der Datenschutz-Compliance unterstützen können.